こんにちは、たうよです!

みなさん車はよく乗られますか?

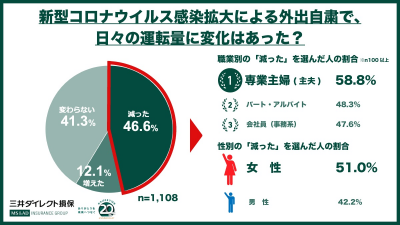

出典:三井ダイレクト損保

こちらはコロナ前後での運転量の変化を示したものです。

最近だと在宅でお仕事をされている方も増え、

乗る機会が減った、走行距離も減った

という方は多いのではないでしょうか。

私は自宅=職場であることから、今は買い物や休日のお出かけ程度にしか使っていません。

そんな自動車に毎年高い自動車保険を払うのが馬鹿らしいな、と20代の頃は思っていました。

とはいえ車って

・ドライブでストレス解消

・居心地の良い居場所

・女の子にカッコつける(笑

など単なる移動手段ではないんですよね。

なので、手放すわけにも行かないし、保険を解約するのは怖い。

じゃあ、どうするか。

もっと安くできるように見直しましょう!

今回私が

価格も抑えられて

安心感もある

自動車保険の選び方について、調べてみましたのでご紹介しますね。

私が思う、保険料を見直す大事なポイントは3つです!

5/8追記:ポイントを追加して4つになりました!

私の場合

まず改めて私のことを紹介しますと

・通勤に車は必要ない

・家族は祖母以外は1人1台車を持っている。

・車を使った仕入れは月に6日ほど

・日曜日はほぼ車で出かけるが、平日はたまに使う程度

・走行距離は1万kmに満たない

といった具合です。

では、保険料を安くする3つのポイントをみていきましょう。

自動車保険の申し込み先

1つ目は自動車保険の種類です。

代理店型か通販型かの2種類があります。

○代理店型

・担当者が間に入る。

・アドバイスを受けられる。

・自動車以外の保険もまとめて管理してもらえる。

○通販型

・直接保険会社と契約する。

・オンラインで完結することができる

・人件費の分、保険料が安く済む

「調べるのが面倒」「時間がかかっても、詳しい人と相談して決めたい」という方は代理店型

「とにかく安くしたい」「店舗に行く手間や時間を省きたい」という方は通販型を選ぶといいでしょう。

おそらく皆様は私のブログを読んでいる時点で

ある程度知識があり、

調べる意欲があり、

かつ安くしたい

とお考えだと思いますので

通販型をお勧めします。私も通販型です。

車の使用目的について

車の用途によって保険料が大きく変わります。

私はソニー損保の自動車保険に加入しているのですが

ソニー損保の場合は

・家庭用

・業務用

の2つに分かれています。

・契約車両を主に業務に使用※する場合

・週5日以上もしくは月15日以上、 契約車両 を業務に使用する場合

・車体に企業名等のペインティングなどが施され、その企業の業務に使用する場合

・記名被保険者が法人の場合※ 例えば、月に5日間業務のみに使用され、残りの日数はまったく 契約車両 を使用されない場合などをいいます。

他の保険会社では、通勤使用を「業務用」としている会社もありますが、当社では「主に家庭用」をご選択ください。

引用:ソニー損保

以上の条件に当てはまると業務用となります。

※私の場合は当てはまらないので「家庭用」で契約ということですね。

他の保険会社ではここに「通勤・通学用」が入って3つになる場合もあります。

例えば三井ダイレクト損保では

出典:三井ダイレクト損保

「日常・レジャー」「通勤・通学」「業務使用」

の3つの区分となっています。

では、これがどれほど保険料に影響を与えるかというと

業務用>通勤通学用>日常・レジャー

使用頻度などが上がり、事故の確率が高いものほど高くなります。

実際私をモデルに見積もりをとってみました。

日常レジャー 21120円

通勤通学用22540円

業務用27150円

家庭用35580円

業務用42870円

※車両保険をなしにした場合の見積もりです。

※2つの会社の保険料の差は、乗り換えや細かな補償の内容、見積もりタイミングによる違いなど

様々な要因によるので一概に三井ダイレクトの方がお得と言えるものではありません。

共通して言えるのは業務用になるとだいぶ差が出ると言うことです。

およそ2割増といったところでしょうか。

車両保険もつければその差もさらに大きくなると思われますので、

この先在宅勤務がずっと続きそうだという方は見直しを検討する価値はあるかと思います。

ついでに他社との比較検討してみたい!と言う方は↓

![]()

補償内容について

2つ目は補償内容です。

たくさんありますが、検討する余地があると考えるのは以下の4つです。

走行距離

私のように通勤に使わなかったり、在宅勤務などで

年間走行距離が1万km行かなくなったというような方は

走行距離によって保険料額が変わる保険を選ぶと良いでしょう。

例えば

「保険料は走る分だけ」

で有名なソニー損保などがそうです。

走行距離が少ないほど事故に遭う確率が少ないという考えから生まれたもので

走行距離が低い人ほど保険料を抑えることができます。

また、年間の予定走行距離を申告することが必要となる場合がありますが

その場合は予定距離を超えても超えた分の差額を支払えば、補償がつく場合がほとんどですので安心してください。

参考:https://www.sonysonpo.co.jp/auto/rates/arts000.html

人身傷害(搭乗者傷害)

自分自身が交通事故にあった際、10:0で相手に過失が認められるケースはほぼありません。

ですので自分の怪我の治療費なども何割か負担する必要になる場合があります。

それを補償するものです。

車内のみ、車内+車外といったオプションも選べる保険

も多いので、許容できるリスクと相談して必要なものを選ぶようにしましょう。

私は乗る機会は少ないですが、同乗者に対して出来うる限り責任を持ちたいので加入しています。

参考:https://www.navinavi-hoken.com/articles/personal-injury

車両保険と免責について

こちらは自分の車の破損に備えるものです。

具体的には

・事故による自分の車の故障の修理費

・事故による自分の車の傷の修理費

・自分の車が廃車になった場合の買い換え費

・自分の車にされた落書きなどの修理費(プランにより可能)

などに備える保険となります。引用:チューリッヒ保険会社HPより

自分の車両の修理費というと、

俺は傷なんて気にしないぜ!!

という方もいらっしゃるかもしれませんが、

新車を購入された方や車に愛着のある人にはこちらの保険は必要となるでしょう。

しかしデメリットとして車両保険を適用してしまうと

次年度より等級が下がってしまう

というデメリットがあります。

ですので、例えばちょっとした落書きや飛び石を修理するのに

保険を使ってしまうと、保険料が上がり、かえって損してしまう可能性もあります。

じゃあ入らなくて良いかと言うと、これもケースバイケースです。

加入する必要性が薄いのは例えば

年式の古い中古車かつ購入金額も高くない場合

などはそもそも修理代よりも買い換えた方が安いと言うこともあります。

また、在宅などで車に乗る機会が減っているのであれば、

事故のリスクも少なくなりますし、入る必要性はさらに下がるでしょう。

(ただし、その分貯金に余裕は持っておくべきですが。)

またもし、車両保険をつけるのでしたら先ほどもお伝えした通り

「落書きなどの修理費」や「道路走行中の飛び石」

など小さな傷にかかる修理費用に全て車両保険を適用すると

等級が下がり、長期的に見ると損をしてしまいます。

でも少額の修理に保険を使わないんだったら、勿体無いよね?

そこで免責です。

これを設定しておくと、保険料を節約することができます。

※免責とは

損害が発生しても、設定した金額までの損害は保険会社が保険金支払い責任を負わずに、自己負担すること。免責金額は自分で○万円までというふうに契約時に設定できる。

○が大きいほど(自己負担の額が大きいほど)保険料は安くなります。

運転者限定について

運転者の限定については

保険会社によって分類が多少変わってきますが

大まかに分けると

・本人だけ

・配偶者まで

・同居の親族まで

・別居中の子供まで

・上記以外(親族、友人、知人)

となります。

もちろん範囲を広げるほど便利なのですが、

(例えば旅行中に運転を代わってもらうなど。)

本人だけを選ぶと一番安く抑えられます。

逆に範囲を広げる必要があるのは

(自分に何かあると誰も車を運転できなくなる)

・遠出する機会が割と多いが体力的に問題があり、遠出の際は交代で運転する必要がある。

・免許を持っている一人暮らしの子供や親族がいる。

方々でしょう。

私の場合は、

通勤に必要なくて

家族がほとんど車を持っていますし

まだ体力的に困ることが滅多にない

ので、本人限定にしています。

保険会社選び

最後に、みなさんが一番迷われるのが、保険会社選びではないでしょうか。

現在自動車保険を取り扱っている会社は山ほどあります。

その中から保険金額、補償の内容など会社ごとにバラバラで、1社ずつ考え出すとキリがなくなってきます。

そこで、一括見積もりを活用されてはいかがでしょうか。

一括見積もりでは

・結果、最も安い保険を見つけることができる。

・時期によってはプレゼントなどがもらえる。

といったメリットがあるので、手間や時間を省くことができます。

私も実は保険の比較をしたことがなかったので、

10月の満期日に備えてインズウェブで一括見積もり

![]()

を予約してみました。

↑インズウェブの一括見積もりでは保険が切れる60日前に発行とのことなので8月になりました。

ただし、一括見積もりは個別見積もりと比べると

・郵送を選んだ場合見積もりまでに数日かかることがある。

・一時的にメールや手紙が大量に届く。

といったデメリットもありますので、利用する際は

・保険料だけで判断しない

・時間に余裕を持って利用する

・見直しが完了した後は整理をする

よう注意してくださいね!

また、現在すでに契約中の方は継続割引が受けられる場合もあるので

契約中の保険会社とも比較するようにしてくださいね。

私の一括見積もり結果(9/19追記)

今まで通りソニー損保で継続した場合 38,120円

おとなの自動車保険 27,440円

三井ダイレクト損保 28,310円

SBI損保 28,160円

※車両保険ありにしています。

とおとなの自動車保険が圧倒的に安かったです。

と言うのも、おとなの自動車保険では、新規13,000円割引があるのが大きいでしょう。

この記事を書くまではソニー損保で継続するのが一番と思っていましたが、

1万円近い差があると言うことで、おとなの自動車保険で契約することにしました!

搭乗者傷害特約(事故時速やかに保険金が支給される特約)を追加して

28,440円

でした。

まとめ

いかがだったでしょうか。

通勤に使わない、あるいは使わなくなった方にとって

自動車保険を見直すポイントは

・補償内容(特に車両保険)

・一括見積もりを利用する

の3つです。

検討材料が多いと、迷いが増えて

時間が取られてしまいますよね。

なので、

ポイントを絞って選んだり

一括見積もりを活用する

といったシンプルな考え方を採用されてはいかがでしょうか。

時間を節約して、仕事に充てたり

家族との時間を増やしたりと、

少しでもそのお手伝いができていれば幸いです。

たうよでした。

9/19追記

一括見積もりを利用されて契約が済んだ方は、各社の配信解除をするのだけお忘れなく!

とてもおすすめしたい方法ですがそれを忘れると、見積もりをくれた会社からのメールが届き続けてしまうので。

たうよでした!

少しでも保険料を節約したい方はコチラ→無料の自動車保険一括見積もりサービス

![]()

コメント